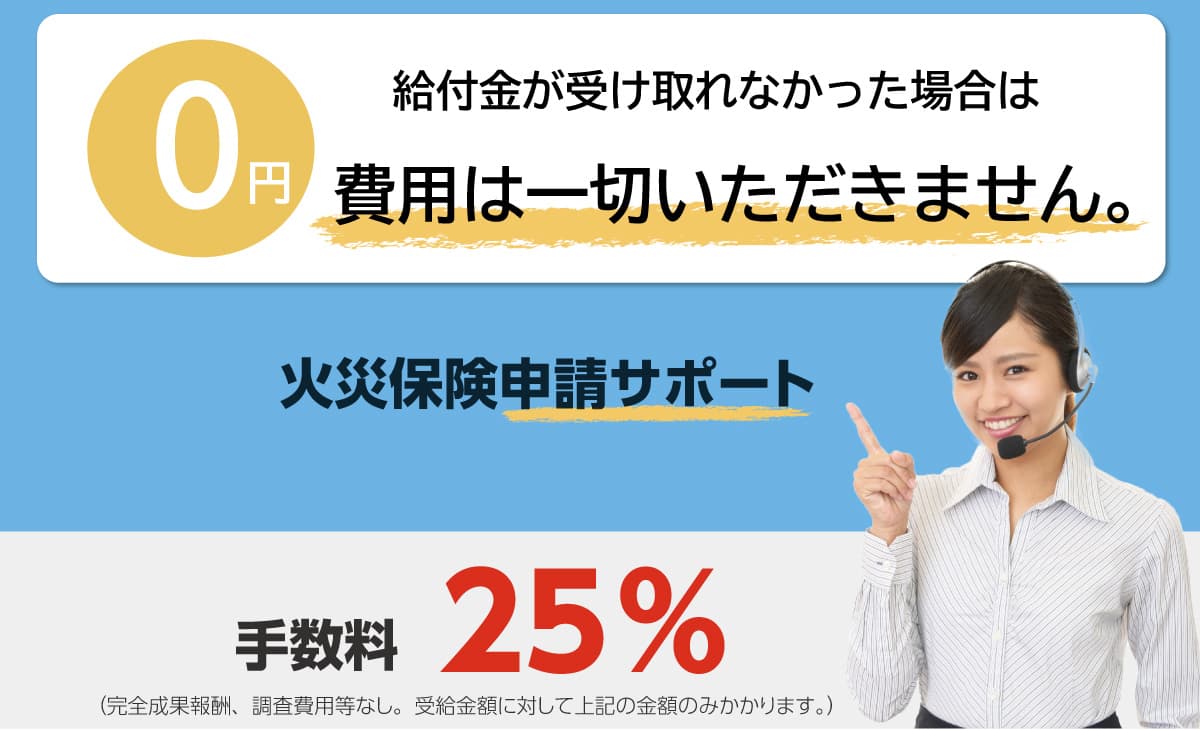

受け取れるはずの火災保険、地震保険をそのままにしていませんか?台風・雪・雹・や地震などの気づかない被害は多くあり、保険金を受け取れる可能性があります!!

- 【2022年03月16日 福島県沖を震源とする地震 新潟県の最大震度 4、5弱】

- 2022年3月26日 最大瞬間風速29.6m(高田)

- 2022年2月16日 最大瞬間風速30.1m(新潟)

2022年2月24日(木)に419センチの積雪を観測し、統計を開始した1989年以降、観測史上1位の値(2006年2月5日の416センチ)を更新しました。

~ 紹介動画 ~

火災保険申請サポートとは?

一般的に火災保険で自然災害の損傷箇所の修繕が可能ということは認知されておらず、また保険が下りるような徹底した申請をできる方はほとんどいないのが現状です。火災保険申請サポートは専門スタッフがお客様の代わりに損傷箇所の確認調査、保険会社への申請サポートを行っています。「火災保険、地震保険」に加入していれば、火災以外にも自然災害等で受けた損害に対して請求できる権利があります。

火災保険申請サポートナビの特徴

サポートを依頼した際には、建物の調査から書類の作成まで、プロの知見を借りながらスムーズに完了させられます。サポートを受けて保険金を受け取れた際には、金額に対して手数料が発生します。ただし、成功報酬型のため、万が一審査に通らず保険金が受け取れない結果になってしまっても、お客様に無駄な費用が発生する心配はありません。手数料がかかる分、プロが書類作成や説明を手伝ってくれるため、利用者本人の時間や労力は少なくなります。当然、プロの目線のサポートを受けることで、保険金の認定率や受給金額がアップする傾向があります。

無料調査

高所棒や屋根に登って被害個所の特定

申請対象となる被害がないか、建物を細かくお調べいたします。ご自身では実感がなくても、専門家の調査で隠れた被害が見つかるケースが非常に多いです。

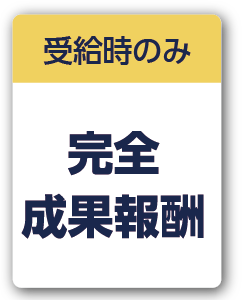

完全成果報酬

初期費用、調査費用等一切頂きません。保険金の受け取りができた場合のみ、受給金額の25%(税別)を頂戴しております。

次の場合には、費用は一切かかりませんのでご安心ください。①調査の結果、被害が特定できなかった②申請を行った結果、認定されなかった。また、よくある受給後の工事契約は不要です(受取れた保険金の使い道は自由です)

火災保険申請サポートは合法なのか?違法なのか?

火災保険申請サポートは、火災保険の保険金申請手続きを、プロがお手伝いしてくれるサービスです。一見違法に思われがちな火災保険申請サポートですが、合法のサービスです。ちょっとしたサービス内容の違いで、違法なサービスを利用することになってしまいます。

- 火災保険申請代行は違法

- 火災保険申請サポートは合法

「申請代行」はなぜ違法なのか?

火災保険申請はそもそも加入者本人が行うもので、第三者が「代行(代理で申請)」することは火災保険の契約違反にあたります。弁護士以外による代行請求行為は、保険金詐欺とみなされます。そのため、「代行」という言葉を使う会社や、「すべて任せてくれれば、タダでリフォーム・修理ができる」などの文言を掲げている会社には注意しましょう。

火災保険申請サポートの必要性

損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。 損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

私共、火災保険の調査のプロが基準に基づき、客観的に調査、診断致します。

火災保険とは

火災保険は、住まいが火災の被害に遭った際の損害を補償する保険です。多くの場合、火災に加えて「落雷」「破裂・爆発」による損害も補償されます。また、保険の種類によっては、火災の他に震災、風災、雪災、水災、盗難による損害なども補償の対象になります。建物だけでなく家具なども補償されます。名前こそ「火災保険」ですが、「住まいの損害に備える保険」という意味合いが強い保険と言えます。

火災保険の特徴

火災保険は台風・雪・雨・雷などの自然災害はもちろん、車の衝突やイタズラなど多くの被害に対応できる万能な保険です。また被害の大小ではなく事故原因が補償対象であれば問題ないため、ご自身で被害の実感がなくても保険金を受け取れるケースが多いのです。

火災保険は自動車保険などとは違い、等級制度がないため何回使っても保険料が上がることはありません。また被害に遭う度に何度でも使うことができます。

火災保険の請求権(時効)は3年しかありません。申請を先延ばしにしてしまうと、本来受け取れたはずの保険金をもらい損ねる可能性があります。

火災保険でおりた給付金は、自由に使う事ができます。必ず修繕やリフォームに使用する必要はありません。

火災保険対象物件

戸建て・アパート・マンション・ビル・工場・店舗(門、塀、垣、物置、車庫その他の付属建物畳、建具その他の従物、電気、ガス、冷暖房設備その他の付属設備など)

火災保険対象範囲

| 建物 | 家財 | 補償内容 | |

| 火災リスク | 家が燃えてしまった | 家財が燃えてしまった | 火災、落雷、破裂・爆発による損害を補償 |

| 風災リスク | 台風で屋根が壊れた | 台風で窓ガラスが割れて建物内の家財が壊れた | 風災、雹(ひょう)災、雪災による損害を補償 |

| 水災リスク | 大雨で家が水浸しに | 大雨で家財が水浸しに | 水災(床上浸水、地盤面より45㎝を超える浸水、または損害割合が30%以上の場合)による損害を補償 |

| 盗難・水漏れ等リスク | 水濡れが起きた | 泥棒に入られた | 盗難、水濡(ぬ)れ、建物の外部からの物体の衝突、労働争議等に伴う破壊行為等を補償 |

| 破損等リスク | うっかり窓ガラスを割ってしまった | うっかりテレビを落としてしまった | 上記以外の偶然な破損事故等を補償 |

火災保険対象範囲:火災保険の対象は建物・家財に関わる全ての災害に対して対象となります。

| 地震保険 | ||

| 地震による損壊 | 地震で家が壊れた! |  |

| 地震による火災 | 地震による火災で家が燃えてしまった! | |

| 地震による津波 | 地震による津波で家が流されてしまった! |  |

地震保険:火災保険とあわせてご契約する必要があります。地震・噴火またはこれらによる津波(以下地震等といいます。)を原因とする火災・損壊・埋没・流失による損害を補償します。

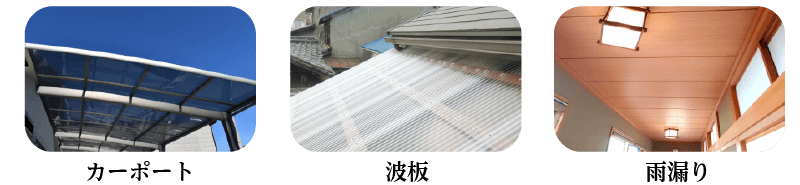

よくある被災箇所

カーポート(割れ・凹み)波板(破損)雨漏り(隠れた染みなど) 軒天(染み・剥がれ・割れ)格子(飛来物による破損)棟瓦(破損・蛇行)雨樋(変形・金具の破損など)板金(変形・釘抜けなど)屋根(浮き・かけなど)フェンス(傾き・変形・凹み)竪樋(飛来物・車の衝突)外壁(浮き・剥がれ・割れ)

被災事例

雨樋

- 大雨による水の流れの激しさによって、雨樋の一部が変形や破損を起こした。

- 雪の重みによって、雨樋が曲がったり、破損した。など

フェンス

- 強風や突風によって、フェンスが倒れたり、壊れたりした。

- 落雷や地震などの自然災害によって、フェンスが破損した。

- 車の衝突によりフェンスの破損、倒壊。など

屋根

- 大雨や台風などの自然災害によって、屋根に穴が開いたり、瓦や板金が剥がれたりした。

- 雪の重みによって、屋根が傾いたり、破損したりした。

外壁

- 大雨や台風などの自然災害によって、外壁に亀裂や穴が開いたり、塗装が剥がれたりした。

- 地震の影響で破損、亀裂が入った。

カーポート・車庫・倉庫

- 大雨や台風などの自然災害によって、カーポートの支柱や屋根部分に傷みや穴が開いたり、破損したりした。

- 落雷や地震などの自然災害によって、カーポートが倒壊したり、支柱が折れたりした。

- 車両の衝突や誤操作などによって、カーポートが傷ついたり、破損したりした。

格子

- 大雨や台風などの自然災害によって、格子が曲がったり、破損したりした。

- 落雷や地震などの自然災害によって、格子が倒壊したり、支柱が折れたりした。

- 誤操作や事故によって、格子が傷ついたり、破損したりした。

板金

- 台風の飛来物の影響によって、屋根や壁の板金にへこみや穴が開いた。

- 落雪の影響で、屋根や壁の板金にへこみや傷がついた。

軒天

- 台風の飛来物の影響によって、軒天が壊れたり、ずれたりした。

- 落雪の影響で、屋根や壁の板金にへこみや傷がついた。

(※過去の申請事例になります。必ずしも受給金額を保証するものではございません。)

ご利用の流れ

お電話もしくはメールにて状況確認と弊社サービスの詳細をご案内させていただきます。内容のご承諾後に物件の調査日を決定いたします。(ご契約はオンライン締結か、対面締結どちらでも構いません)

物件の調査させていただきます。調査時間は約1時間程度になります。室内の調査が必要な場合はお伝えください。

申請対象となる被害が見つかりましたら、保険会社に提出する資料を作成します。保険会社へ書類をご提出頂き、必要があれば被害状況等のご説明をします。

保険会社から結果の通知がきます。調査から約1ヶ月ほどで、ご指定の銀行口座に保険金が振り込まれます。保険金のお受け取りができた場合のみ、報酬を頂戴して終了となります。

よくある質問

火災保険について

サービスについて

- 調査費用は発生する?

いいえ、発生しません。お客様から費用を頂く場合は、受給金額が下りた場合のみです。(手数料についてはこちら)

- 契約後にキャンセルはできますか?他社と比較できますか?

弊社では調査後のキャンセルの場合は、違約金を頂戴しております。

ただし、あくまで成果報酬のため、被害があれば申請いただくことを推奨いたします。

また、金額だけの判断であれば、「見積もり金額=認定金額」とは限らないため、比較する意味があまり考えられません。- 保険金(給付金)がもらえるまでどれくらい時間がかかりますか?

平均的には調査から1ヶ月ほどで、保険金の受け取りまで進むケースが多いです。

ただし、保険会社の現地確認などが必要であれば、調査から最長3ヶ月ほどお時間がかかる場合があります。(ご利用の流れ)

- 地方なのですが調査に来てもらえますか?

全ての都道府県の調査に対応いたします。(一部離島を覗く)

- 被災はしてないと思うのですが、それでも診断は受けた方がいいですか?

はい。給付金がもらえた方の大半が、ご自身では被害の認識がありません。屋根の上などの見えない部分に損傷は多いので専門の調査員が見ると意外と見つかります。

- どんな物件でも対象になりますか?

一軒家、マンション・アパート、お店や工場、神社など区分所有以外であれば問題ありません。

アパート1棟等の場合は家主様が思っている以上の申請額になる場合があり、とても喜んでいただいております。- 賃貸ですが対象になりますか?

申し訳ありません。

区分所有や賃貸物件の場合は対象外となります。※物件を一棟所有されて貸し出されている場合は対象です。

- 違法性がありませんか?

火災保険申請サポートに違法性は全くありません。

弊社では弁護士によるリーガルチェックを受けて、法令に則ったサービス提供をしております。

また、事前にしっかりと契約内容の説明を行い、できる限り不安や疑問の解消に努めております。- 手数料を払うと修理代金が足りなくなりませんか?

保険申請がしっかり認められれば、手数料を払っても十分な資金は残ります。

損害調査について

その他のご質問

対応地域:新潟県全域

新潟県(新潟市、長岡市、三条市、柏崎市、新発田市、小千谷市、加茂市、十日町市、見附市、村上市、燕市、糸魚川市、妙高市、五泉市、上越市、阿賀野市、佐渡市、魚沼市、南魚沼市、胎内市、聖籠町、弥彦村、田上町、阿賀町、出雲崎町、湯沢町、津南町、刈羽村、関川村、粟島浦村、その他)

新潟県の気候の特徴

新潟の気候は典型的な日本海側気候です。 冬は降雪降水が多く季節風が吹き、夏は高温多湿で、冬も夏も湿気の多い気候なっています。

気をつけるべきはやはり雪で、多いときは積雪が数メートルになることもあります。

見附市の気候の特徴

見附市は日本海式気候に分類されており、春から夏にかけてフェーン現象により5月でも最高気温が30℃を超す日がある一方で、冬は曇りや雪の日が多く、日照時間が短く最高気温が5℃以下で推移する日も多いです。年間の平均気温は約13℃で、雨の多い地域ですが、梅雨時の湿度は首都圏と比較すると低く、過ごしやすいのも特徴です。

見附市の直近の災害

全国ネットワークで対応しております。お問い合わせを頂きましてから1営業日以内に担当者よりご連絡差し上げます。