火災保険は火災以外も補償の対象になっていることをご存知でしょうか。火災保険は、台風や大雪など自然災害による損害やうっかりした偶発的な事故にも補償を受けることができます。

今回は、火災保険の活用法の裏ワザを解説していきます。自然災害などで損害を受けた場合の火災保険の活用について解説していきます。

・自然災害で火災保険を使う時の条件

・火災保険の申請方法

・火災保険の活用法の裏ワザ

火災保険が申請できる災害や事故とは

火災保険は、自宅が火災に遭ってしまった時の、万が一の為に加入されていると思います。

入っておかなければ心配だからという理由で加入をしているだけで、火災保険の特徴、適応範囲を知らない方が非常に多いです。

実際には、火災だけでなく台風、大雪などの災害で損害を受けてしまった時にも補償を受けることができる保険になっています。

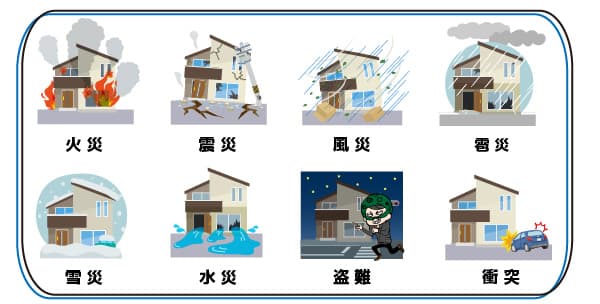

火災保険で補償される災害

火災保険が補償されるのは、火災、震災、風災、雪災、水災、雷災、雹災、震災が基本の補償項目になっています。

火災保険の主な補償内容は下記の通りです。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 一般的な火災による損害(失火、もらい火、放火、落雷)ガス漏れなどによる爆発などによる損害 |

| 風災、雪災、雹災 | 台風、暴風雨、暴風、竜巻など強風による損害、大雪、雹による損害 |

| 水災 | 台風、豪雨による洪水などの損害。床上浸水や土砂災害など。 |

| 水濡れ | 水漏れや放水などが起こり、水濡れが生じ損害が発生してしまったもの |

| 破損・汚損 | 偶発的な事故によって損害が出てしまったもの |

| 震災(地震保険) | 地震が原因での火災や家が倒壊、津波が発生して家が流されてしまった損害など |

※水災、水濡れ、破損汚損、震災は特約を追加で契約している場合のみ補償対象

上記のような災害でご自宅に損害が出た場合、火災保険を使って修理費用を請求することが可能となっています。

火災保険の特徴

火災保険を使うには、いくつか特徴を知っておく必要があります。

①申請は契約者本人が行わなければならない

火災保険の申請は、契約者本人が行う必要があります。家族であっても第三者が代わりに申請することはできませんのでご注意ください。

②何度でも請求可能

火災保険は、損害が発生すれば何度でも請求することができます。

- 台風で屋根瓦が飛ばされてしまったので保険金を受け取った。(風災)

- 翌年、大雪で雨樋が歪んでしまったので再度火災保険を申請した。(雪災)

- 大雨で川が決壊して床上浸水した(水災)

- 落雷で家が火事になった(雷災)

- 雪の重みで家が傾いた(雪災)

- 雹が当たって窓ガラスが割れた(雹災)

- 子供が遊んでいるときにボールを投げて、窓ガラスが割れてしまった(破損汚損)

- 自動車を車庫に入れるときにぶつかり、塀が破壊してしまった(破損汚損)

このように、一度火災保険を使っていても、別な被害を受けてしまった場合は請求することが可能となっています。また、一度請求した箇所でも、修理をした上で損害が出てしまった場合は再度請求することができます。

③何度使っても保険料は上がらない

火災保険を使ってしまうと、翌年以降の保険料が高くなってしまうのではと思われるかもしれません。

しかし、火災保険は自動車保険のような等級制度を採用していないため、火災保険を申請して保険金を受け取っても保険料が上がることはありません。

④請求期限は3年

火災保険には請求期限があり、損害を受けてから、3年以内のものが補償の対象となります。

3年を超えると損害の原因究明が難しくなることから補償の対象外とされています。

⑤経年劣化は補償されない

火災保険は、災害に対する補償をしてくれる保険になりますので、経年劣化による損壊は補償の対象外となります。

しかし、実際の破損箇所は経年劣化が原因なのか、自然災害が原因なのかの判断は難しく、専門家の知識を借りないと、保険の対象の損害であっても、経年劣化と判断されてしまうこともあります。

⑥地震による損害は地震保険の対象

地震や津波による損害が出てしまった場合は、火災保険だけでは補償を受けることができません。

別途、地震保険に加入する必要があります。大きな地震(震度4以上)発生の懸念がある地域にお住まいの場合、地震保険の加入をするべきです。

火災保険を申請(請求)方法と手順

まずは基本的な保険申請の手順を解説していきます。(申請手順)

まず建物などが被害に遭った場合は、保険会社や代理店へ事故受付を行います。(連絡先は保険証券などに記載してあります)この時に担当者から「事故日」「事故状況」などについて、簡単にヒアリングがあるので回答します。

その後、保険会社から「保険金請求書」と「事故内容報告書」の2種類の書類が送られてきます。

次に保険会社へ提出する下記2点の書類を用意します。

リフォーム会社や火災保険申請サポートなど、専門業者に依頼して作成してもら。

- 修理見積書

- 被害箇所の写真

手順1にあります『保険金請求書と事故内容報告書』を記載して、手順2の『修理見積書、被害箇所の写真』を合わせて保険会社へ提出します。

提出した書類を基に保険会社による審査が行われ、書類だけで判断できなかった場合は、鑑定人による現地調査が必要な場合があります。

保険会社から審査結果が通知されます。問題なく認められた場合は、1週間程度で指定の口座に保険金が振り込まれます。

減額や否認されてしまった場合には、諦めて承諾されるか、納得いかない場合は追加書類を提出するなど対応が必要となります。

・保険金請求書

・事故内容報告書

・修理の見積書

・自然災害であることを証明する写真

申請して保険金がもらえるまでの時間の目安

申請してから保険金を受け取れるまでの時間ですが、平均的に申請してから1ヶ月程度かかることが多いです。しかし、保険会社が混み合ってる場合や、現地確認が必要になった場合などは最長3ヶ月程度かかることもあります。

火災保険の活用法の裏ワザ

火災保険の申請は、個人で完結するのはとても難易度が高くなります。申請自体は契約者本人がする必要がありますが、書類の準備、保険会社の審査への対応などを個人でするのは至難の業です。いざという時の為に加入している保険ですが、必要な時にすんなり保険金を支払ってはくれません。

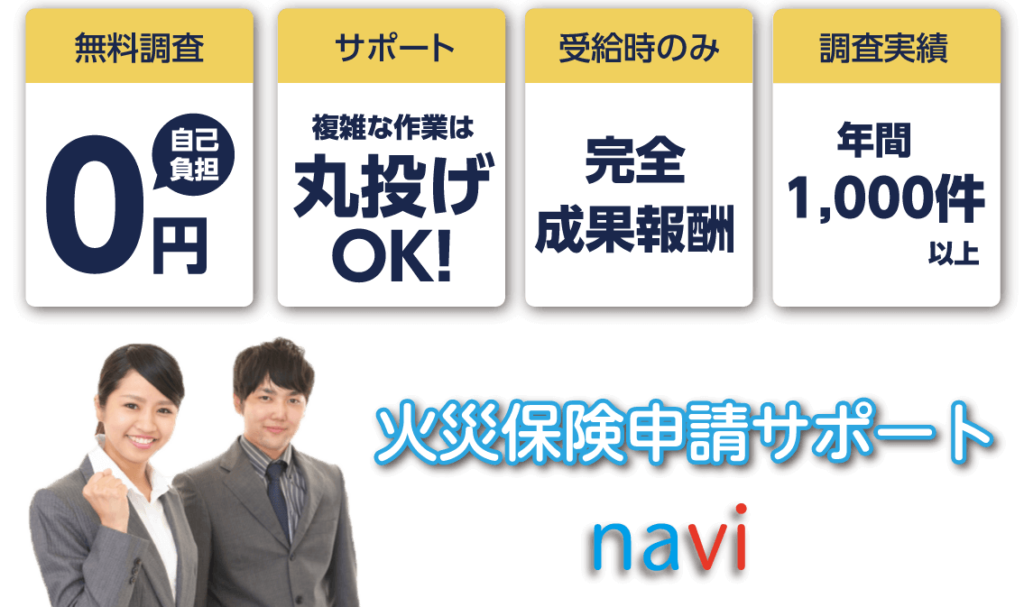

火災保険申請サポートの利用

- 火災保険申請をする時間がない

- 火災保険申請が不安

- できるだけ多くの保険金がほしい

火災保険申請サポートを利用すれば、プロが書類作成や説明を手伝ってくれるため、加入者本人の時間や労力は使わなくて済む上に、プロの視点と知識のサポートを受けられ、保険金の認定率や受取金額がUPする傾向があります。

火災保険申請サポートのメリット、デメリット

- メリット

・損害箇所を隅々まで調査してもらえるので、保険金を多く受け取れる可能性がある

・保険会社への申請、書類の送付以外の面倒なことを引き受けてくれる

・修理して余ったお金を自由に使える(修理しなくても法的には問題なし)

- デメリット

・保険が認定されると、成果報酬として手数料を払う必要がある

火災保険申請サポートの必要性

損害保険会社側には”損害保険登録鑑定人”がいますが、被災者側の立場にたったサポーターが存在しません。請求をする準備段階である建物損傷/損害調査、また被災状況の確認資料作成等を親身になってアドバイスしてくれる専門家が不在です。そこで被災者の立場にたって一連の保険請求業務をサポートしてくれる存在が必要になってきます。 損害箇所が補償の対象か、保険金がいくらかを判断するのは、保険のプロである保険会社です。素人がプロを説得して保険金をもらうという時点で、審査落ちのリスクも高く、加入者側がかなり損をしやすい構造です。

平均100万円の認定を得ており、業界最高水準となっています。火災保険は、使わないと掛け捨ての契約になっていることが多く、高い保険料をただただ何十年も払い続けているだけになっています。

実際に、毎年のように大型台風や大雪による被害が出ていたり、大きな地震も頻発しています。マイホームを持たれている方であれば使える機会はとても多いはずです。思い当たる損害がありましたら、火災保険の活用をご検討ください。

まとめ

火災保険の裏ワザについて解説してきました。火災だけでなく風災、水災、雪災、雷災、雹災など、あらゆる損害に対して補償を受けられます。火災保険を活用される場合、火災保険申請サポートの協力を得ることで簡単に保険申請を行うことができます。この機会に一度、専門家にお家をみてもらうのはいかがでしょうか。

コメント