マイホームを購入したときにほとんどの方が加入する火災保険ですが、火災保険に加入したのは覚えているけど、どの保険会社のどんな補償内容かわからないという方が実は結構いらっしゃいます。しかし、火災保険というものは「火災」以外の様々な自然災害や損害にも適用することができます。この記事では、火災保険の基礎知識について解説していきます。

- 火災保険に加入中

- 火災保険申請を考えている。失敗したくない。

- 火災保険申請サポートを検討中

火災保険とは

「火災保険」は、火事で家が燃えてしまったときに補償されますが、火災保険で補償される事故は”火災“だけではありません。

例えば、雷が落ちて電化製品が壊れたなどの”落雷”による損害、台風で瓦が飛んでしまった場合などの”風災”による損害や、洪水で床上浸水した場合などの”水害”などの自然災害による損害や、排水管が詰まり床が水浸しになった場合の”水濡れ”、窓を割られて空き巣に入られたときの”盗難”などの日常生活における事故も補償されます。

火災保険の補償内容

ここからは、火災保険の補償内容について解説していきます。

火災保険の基本

火災保険は前述の通り、火災以外の、自然災害(風災、水災、雷災、雪災、雹災)で被害に遭った場合にも保険を使うことができます。火災保険という名前から、こういった自然災害にも対応していることを多くの方が知らずにいます。

火災保険の主な補償内容は下記の通りです。

| 補償範囲 | 補償内容 |

|---|---|

| 火災、落雷、破裂、爆発 | 一般的な火災による損害(失火、もらい火、放火、落雷)ガス漏れなどによる爆発などによる損害 |

| 風災、雪災、雹災 | 台風、暴風雨、暴風、竜巻など強風による損害大雪、雹による損害 |

| 水災 | 台風、豪雨による洪水などの損害 |

| 損傷・汚損 | 偶発的な事故によって損害が出てしまったもの※補償は、機能的に支障のあるものに限る |

上記のような自然災害で、ご自宅に損害が出た場合、火災保険を使って修理費用を請求することが可能です。

申請可能な最低金額

火災保険を請求する場合、申請できる最低金額というものが決まっており、20万円以上の損害に対して保険金が支払われます。多くの保険の場合、20万円以下の損害の場合、火災保険の申請をすることができません。

※ご契約の内容によっては、最低金額の設定がないものもあります。また、火災保険に加入している補償金額の最大金額まで請求することができます。

保険金を使っても保険料は上がらない

「保険を使ってしまうと、次年度や更新時に保険料が上がってしまうのでは?」と心配されるかもしれません。

火災保険には、自動車保険のような「等級」というものはないので、次の支払いで保険料が上がることはありません。

請求権は3年

火災保険の申請期限は、損害を受けてから「3年以内」と定められています。「の台風の損害なんだよなぁ…」と諦めてしまっていたあなたも対象です。申請期限はまだまだありますので、諦めずに活用しましょう。

また、すでに自費でリフォームや修理を行ってしまった場合でも、3年以内であれば申請することは可能です。(この場合、損害したことを証明するための写真などが必要となります)

地震保険について

「火災保険」と別の保険で、「地震保険」があります。

火災保険は、一般的な火災(失火、もらい火、放火、落雷)や風災などの自然災害による損害を補償するものですが、「地震」「噴火」「津波」による火災、損害については補償外となっています。

これらの火災保険で補償の対象となっていない災害(地震、噴火、津波)による被害の補償を受けることができるのが、地震保険になります。

損害の発生した原因によって補償の範囲が変わりますので注意が必要です。

火災保険の補償内容(建物と家財の違い)

火災保険は、加入時の契約内容によって補償の内容が違います。補償対象になっている項目は、保険証券で確認することができますが、現在、被害に遭われていなくても、一度加入されている保険の内容を把握しておきましょう。

火災保険においての補償の対象は、「建物」と「家財」にわかれており、契約時に「建物と家財の両方」、「建物のみ」などを選択されて契約をされています。

「建物」の範囲について

火災保険では、被保険者が所有している「住居にのみ使用される建物」と、その建物に付属する門や塀などを保険の対象としています。

- 被保険者が所有している住居にのみ使用される建物を指します

- 土地は含まれません

- 門や塀、車庫やカーポート・付属建物などは含まれます

- 畳や備えつけの収納などの建具

- 建物に直接備え付けた電気やガス、冷房・暖房等の設備

- 建物に直接備え付けた浴槽や流し、ガス台、調理台

- 門、塀もしくは垣または物置、車庫やカーポートなどその他の付属建物

「家財」の範囲について

保険の対象となる建物の中にある、被保険者または被保険者と生計を共にする親族が所有する家財が保険の対象です。

- 「建物」内に収容される家財一式を「家財」と呼んでいます

- 一戸建てもマンションも同様で、家具や家電、衣服など日常生活に使う動産が含まれます

- 家具、家電製品

- 家庭用の食器、日用品

- 絵画、骨董品、貴金属

- 自転車、125cc以下の原動機付自転車

「建物」か「家財」の判別の基準は、動かせるかどうかで判断されています。

動かせないものを「建物」、動かせるものを「家財」とされています。

ただ、動かせないものであっても、保険会社によって解釈が異なる部分もあります。

例:エアコンを家財扱いになったり、ならなかったり。

こういった微妙な部分については、契約されている保険会社へ確認された方が確実です。火災保険の基本契約は、「建物への補償」が基本となっています。家財については加入時に選択をしていないと「補償外」となります。

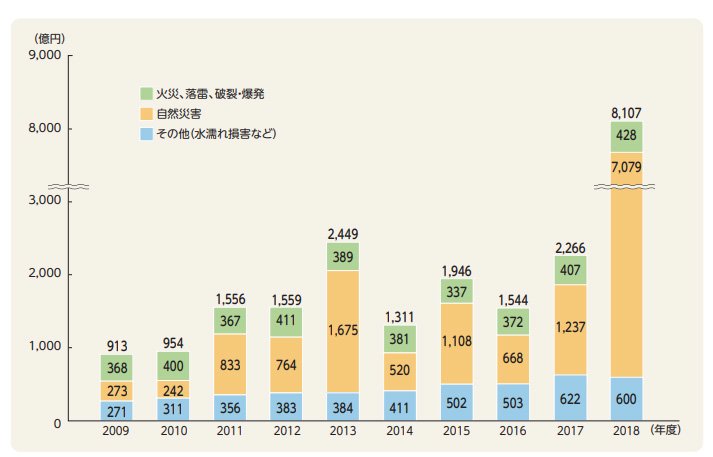

近年の火災保険の申請件数

下記の表をご覧いただくと一目瞭然ですが、近年火災保険の申請件数は右肩上がりで増えています。

資料出典元:損害保険料率算出機構「火災保険・地震保険の概況2020年度版」

毎年のように過去最高レベルと言われる大型台風が直撃しており、台風による損害は「風災」の補償範囲で利用することができます。また、台風に伴う大雨で河川が氾濫して起こる洪水被害などは、「水災」で補償を受けることができます。

上記グラフ中の黄色と青が件数としては増加していますが、これは台風や大雨による被害によるものと推察されます。保険金の支払い状況に最新のデータは、ここ数年で急激に伸びており、自然災害については10倍以上の増加率となっています。

台風などの強風損害(風災)事例

- 屋根の瓦が飛んだ(ズレて)しまった

- 棟板金が浮いて(外れて)しまった

- 雨漏りがする(天井が滲んでいる)

- 窓ガラスが割れた

- 軒天が破損した

- ベランダが破損した(傾いた)

- 外壁が凹んだ

- 塀、門、車庫、フェンス、カーポートが破損した(傾いた)

3年以内であれば請求可能です。今一度ご確認ください。

浸水による被害はどう補償される?

台風、暴風雨、豪雨等による洪水・融雪洪水・高潮・土砂崩れ・落石等の水による災害が原因で、建物や家財が所定の損害を受けた場合は、「水災」による補償を受けることができます。

しかし、水災は火災保険の基本的な補償項目に入っておらず、「水災補償」は別途加入する必要があります。

建物だけでなく、家財も補償項目にするかしないかを保険加入時に決めている為、火災保険の加入状況によっては、浸水による被害で補償を受けることができません。

また、水災の認定となる基準は下記の通りになります。

(1)建物や家財が保険価額の30%以上の損害を受けた場合

建物や家財が保険価額の30%以上の損害を受けた場合に補償が受けられます。

(2)床上浸水、または地盤面から45cmを超える浸水による損害を受けた場合

洪水などによる床上浸水が発生した場合、もしくは地盤面から45cmを超える浸水が発生し、損害を受けた場合に補償が受けられます。床上浸水とは、居住用として供する部分の床(畳敷または板張などのものをいい、土間、たたきなどは除く)を超える浸水のことを指します。

水災補償が支払われないケース(水災と間違えやすい災害)

水漏れや地震・噴火による津波などは、水災補償の対象外となります。補償の対象と間違えてしまいそうですが、水害による被害が一概に「水災(水害)」に該当するとはいえないため、注意を払う必要があります。水災(水害)の補償範囲も把握しておきたいものです。

玄関に水が入り込んだ場合や、床下浸水では補償を受けることができません。

補足:経年劣化(老巧化)は請求の対象外

火災保険は、災害に対する保険になっています。そのため、経年劣化を理由にした申請では補償を受けることはできません。

しかし、築年数の経過している物件ほど、台風で損害を受けやすいのもまた事実となります。

もし、築年数の経過している建物にお住まいで台風によって建物に損害が出た場合は、経年劣化が原因か、台風が原因かは判断に迷うところです。その場合は、ご自身で老朽化と判断せず、一度専門の業者に見てもらうことをオススメします。

火災保険の補償内容:まとめ

火災保険は、火災が発生した時に補償される保険と思われがちですが、自然災害にも適応した保険になっています。

火災以外にも、風災、水災、雷災、雪災、雹災などの自然災害でも補償を受けることができます。

事前に基礎知識として「台風が来たら火災保険が使える」ということを覚えておいてください。

火災保険の申請をご検討中の場合、下記よりお気軽にご相談ください。

コメント