このコラムでは、火災保険の保険料について解説していきます。「お金がもらえるなら火災保険を使ってみたいけど、更新料って上がらないのかな?」「火災保険の保険料をなるべく安くするにはどういう契約がいいの?」「火災保険って掛け捨てだからもったいない気がしてる。」

こんな疑問にお答えしていきたいと思います。

火災保険の更新料は使うと高くなる?

火災保険を使った場合の更新料ですが、

何度使っても保険料は上がりません。

自動車保険などは、等級制度が用いられていますので、保険を申請すると翌年の等級が下り、保険料が高くなる仕組みになっています。火災保険は損害保険料算出機構が算出する「参考純率」を元に保険会社が決めています。

全体の支払い実績に応じて保険料が決定されており、個人の契約単位での使用の有無で保険料は変わらないということになります。

自動車保険の方が身近にあることが多い為、混同してしまっている事がよくあるのですが、火災保険は保険金を受け取っても保険料は上がりませんのでご安心ください。

火災保険料は年々値上げされている

ここ数年、火災保険料は年々値上げが繰り返されています。使っていなくても、値上げがされているのです。

大手損害保険会社4社の値上げ推移は下記の通りです。

・2015年10月 2~4%アップ

・2019年10月 6~7%アップ

・2021年1月 6~8%アップ

※大手損害保険会社:東京海上日動火災保険、損保ジャパン日本興亜、三井住友海上火災保険、あいおいニッセイ同和損害保険

火災保険料の値上げの理由

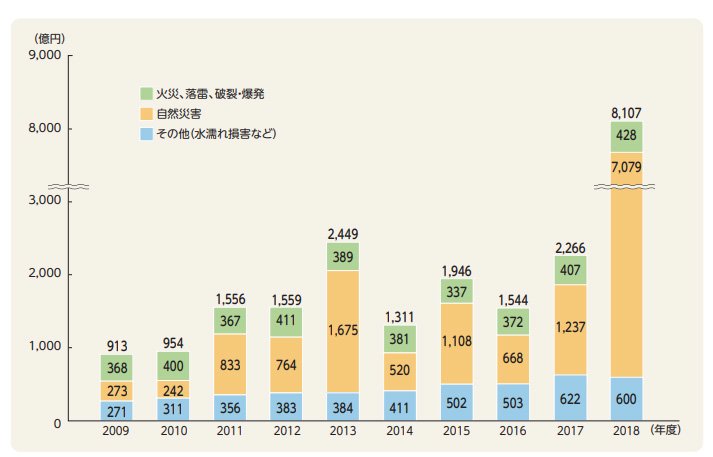

下記のグラフは、火災保険の支払い状況をまとめたものになります。

資料出典元:損害保険料率算出機構「火災保険・地震保険の概況2020年度版」

年々右肩上がりで支払い額が増えているのがわかるかと思います。その中でも黄色の部分(自然災害)が大きく増えている事が確認できます。これは、台風や豪雨による被害が10年前に比べて多くなっていることによります。

相次ぐ自然災害で保険金支払いが急増していることを反映した形で、値上げは直近4年間で3度目となり、値上げ幅は過去最大となります。

火災保険値上げの大きな要因は「損害保険会社の収支の悪化により、火災保険自体が成り立たなくなる可能性がある」という現状です。

結果、保険料の値上げをしなければならないという流れになってしまっているのです。

この値上げの傾向は今後も続くことが予想されます。

火災保険を安くするには長期契約がおすすめ

火災保険料をなるべく安くするには長期契約で加入されることをおすすめします。しかし、台風や豪雨等の自然災害による保険金支払いの急増を背景として、2022年10月に

・火災保険料の改定(多くは値上げ)が実施されます

・割安な10年契約の火災保険が廃止、最長契約期間が5年になり、これも実質的な値上げとなります

損害保険各社でつくる損害保険料率算出機構は2021年6月16日、個人向け火災保険料の目安となる「参考純率」を全国平均で10.9%上げると発表しました。

複数年契約時の割引率例を下記に示しています。

表1-火災保険における長期契約(一括払い)の保険料割引率※1

| 契約 年数 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 |

|---|---|---|---|---|---|---|---|---|---|

| 割引率 | 7.76% | 10.16% | 12.55% | 14.16% | 15.12% | 15.77% | 16.38% | 17.32% | 18.07% |

※割引率は例です。全ての保険会社で同一ではありません。

※保険会社や契約のプランによっては長期契約ができない場合もあります。

短年契約で毎年火災保険を更新されている場合、割引は一切ありません。

しかも、年々保険料は高くなっているので、毎年の負担が大きくなっています。

逆に、10年契約をした場合の割引率は18%程度となります。

また、長期で契約するメリットは、契約中に保険料の値上げがあってもあなたが契約している火災保険の保険料は上がりません。

10年契約であれば、契約満了時の更新でその時の価格が適用されます。

その為、なるべく長い期間で契約することが保険料を安くする方法になります。

火災保険は掛け捨てです!使わないともったいない

火災保険の保険料について

- 火災保険は使っても保険料は上がらない

- 火災保険の保険料は年々上がっている

- 火災保険は長期契約した方が保険料が割引される

- 火災保険は掛け捨て

という特徴があります。

また、火災保険は掛け捨て保険のため、契約満了時に保険金が返ってくることはありません。

万が一の保険といえど、掛け捨てで支払って、更新時には保険料が高くなるという理不尽なものであり、火災保険にお金を払い続けているのであれば利用しないと損だと思いませんか?

もちろん、火災保険は自然災害で被害を受けた時に使う物ですが、築年数が10年以上経っていると、少なからず台風による損害が出ている事がほとんどです。住んでいて気づかない様なちょっとした傷でも使うことができます。

また、火災保険で認定された保険金の使い道は、特に指定がなく、自由に使うことができます。

本来は、損害箇所の修理をすることが正しい使い方ではありますが、修理をしなくても契約上問題になることはありません。

保険料を払うことを考えると、使わなくても料金が上がっていく傾向ですが、しっかり保険を使うことまで理解していくと無駄がなくなり保険の更新も煩わしくならないのではないでしょうか。

火災保険は、加入者全員に使う権利があります。

掛け捨てで加入しているだけではもったいないので、このコラムが上手に活用できるきっかけになれば幸いです。

補足

契約期間短縮前に保険料を安く抑えるには

火災保険にすでに10年、5年などの長期で契約している方は、契約を変更すべきか迷うかもしれません。しかし、長期の火災保険は、途中で解約をすると、まだ経過していない期間の火災保険料が解約返戻金として戻ってくるので、それを元手に、新たに10年の火災保険に契約する方法もあります。

なお、保険会社によって解約返戻金の割引率は異なるので、長期契約の中途解約はシミュレーションをしたうえでメリットがあるかを事前に確認しましょう。また、建物の所在地や構造によっては、2022年の改定後の火災保険料の方が安くなる可能性もあります。そのため、改定前に、契約を変更してメリットがあるか、こちらも保険代理店に事前に確認することがおすすめです。

コメント