火災保険は、台風や大雪など自然災害や、不慮の事故など、その他多くの被害が補償対象となります。

しかしながら「保険が使えることを知らない」という方も多く、実は申請したら100万円以上の保険金がもらえるケースも珍しくありません。

そんな火災保険について、「火災保険には入ってるけどもしかして?」「どうやって申請したらいいんだろ」「火災保険ってめんどくさそう」と思われている方も多いのではないでしょうか?

今回は、そんな火災保険の保険金について詳しく解説していきます。

・火災保険の保険金とはなにか?

・保険金がもらえる条件

・火災保険の申請方法と注意点

・自分で申請するデメリット

火災保険の保険金とは?

火災保険の保険金とは、自然災害などで被害に遭った際に、保険会社へ申請することで支払われる保険金のことです。申請しなければもらえません。

特に台風や大雪などの被害は、屋根の上など普段目につきにくい場所によく起こります。そのため、実は申請対象となる被害があるにも関わらず、気付かず申請漏れの状態になっている方が非常に多くおられます。

火災保険の保険金は本当にもらえる?対象条件は?

火災保険の保険金は、非常に多くの方がもらえる可能性があります。

具体的に保険金をもらえる条件は、主に下記の2点となります。

- 自然災害などの補償が付いている

- 対象となる被害を受けている

1:自然災害などの補償が付いている

ほとんどの火災保険には、火災だけでなく、最初から「風災」「雪災」など自然災害による補償が付いています。火災保険の支払い件数は、火災よりも「風災」「雪災」など、自然災害による被害が圧倒的に多いのです。

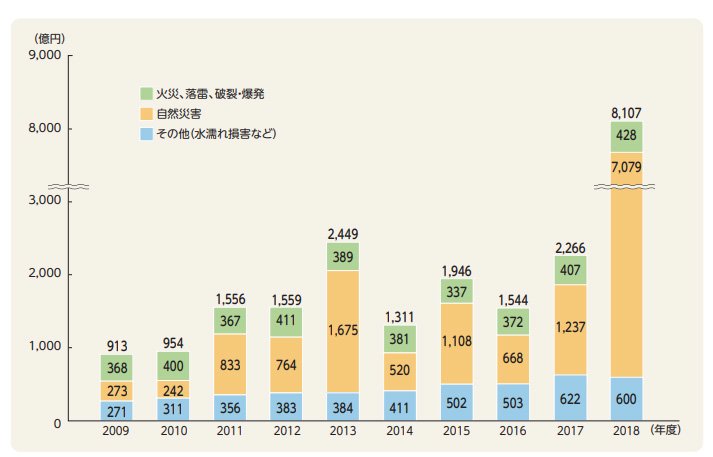

■保険金の推移

「損害保険料率算出機構 2020年度(2019年度統計)火災保険・地震保険の概況」

上記グラフは、損害保険料算出機構が2020年度版で発表している「火災保険・地震保険の概況」より、2009年度から2018年度に支払われた保険金額の推移のグラフです。2018年度の、「火災、落雷、破裂、爆発」が428億円、「自然災害(風災、ひょう災、雪災、水災)がなんと7,000億円以上の保険金額と圧倒的に多くなっています。

そして下図は、ある保険会社の2018年度保険金支払い実績による「事故件数ランキング」です。事故件数で見てみると水災・風災・雪災の自然災害が1位となっており、不測かつ突発的な事故や水濡れなど、日常に起こるアクシデントも上位にランクインしています。

火災保険 事故件数ランキング

■事故件数ランキング

| 1位 | 水災・風災・雪災など |

| 2位 | 不測かつ突発的な事故 (破損・汚損) |

| 3位 | 水漏れ |

| 4位 | 物体の落下、飛来、衝突など |

| 5位 | 落雷 |

| 6位 | 盗難(破損・汚損など) |

| 7位 | 火災 |

破損・汚損(突発的な事故)や地震保険など、任意の補償にも加入されていれば、より対象となる可能性は高いと言えるでしょう。

2:対象となる被害を受けている

被害の有無については、物件によって大きく異なります。

しかし、日本は毎年のように台風が発生したり、実は気付いていないだけで、非常に多くの家が風災などの被害を受けています。(軽微な被害から補償対象となる)

経年劣化によるものは認められないため、あくまで自然災害や事故などで突発的に起こった被害が補償対象となります。

しかし、経年劣化か自然災害かの見分けは非常に難しく、専門家による判断が必要になります。

特に築年数の経っている建物は、何度も台風や大雪の影響を受けて、屋根の上などの見えにくい部分に被害が起こっている可能性が高いのです。

火災保険の保険金額はどうやって決まる?

どういう基準で給付金額が決まるのかは、主に下記の3項目で判断されます。

- 保険の契約内容(補償内容)

- 建物の種類や被害状況

- サポート業者のスキル

それぞれ解説していきます。

1:保険の契約内容(補償内容)

まず重要になるのが火災保険の補償内容です。

主に下記のような違いで、給付金額に大きな差が生まれます。

- 自然災害の補償(風災・雪災など)

- その他の任意の補償(破損・地震など)

- 特約の付帯(臨時費用など)

- 免責金額(自己負担額)

同じ被害に遭った場合でも、補償内容によって減額されたり、そもそも申請できない可能性もあります。火災保険は特に活用機会の多い保険です。そのため、保険料よりも補償内容を重視して選ぶことが重要になります。

2:建物の種類や被害状況

当然ですが、被害が大きい方が修理費用がかかるため、保険金額は高くなりやすいです。

また、同程度の被害であっても、建物の大きさや被害箇所によっても保険金額は変わります。例えば

屋根や雨樋など、高所部分に被害がある場合の方が、保険金額が高くなる傾向にあります。

3:サポート業者のスキル

火災保険を申請する際は、基本的にリフォーム会社や火災保険申請サポートなど、業者に依頼する必要があります。

その業者のスキルによっても、受取れる保険金額は大きく変わります。特に下記のような部分は大きな差があります。

- 業者がしっかり被害を見つけてくれるか

- 補償内容を理解してサポートしてくれるか

これらを見分けるためにも、火災保険申請について本当に理解のある業者に依頼することが重要です。

火災保険の保険金を請求(申請)してデメリットはあるのか?

保険金を請求(申請)をすることにデメリットはありません。被害が見つかれば、積極的に活用するようにしましょう。

火災保険の給付金に税金はかかる?確定申告は必要?

受け取った保険金に対する税金は下記のようになります。

個人と法人で異なるため、ご自身がどちらかで把握しておきましょう。

- 個人の場合→非課税(確定申告は不要)

- 法人の場合→課税対象(確定申告が必要)

特に個人の場合は、確定申告なども不要のため、受け取った給付金の使い道は自由です。

火災保険の給付金はいつ支払われる?

申請してから保険金を受け取れるまでの時間は、平均的に1ヶ月程度かかることが多いです。

しかし、保険会社が混み合ってる場合や、現地確認が必要になった場合などは、最長3ヶ月程度かかることもあります。

火災保険の申請方法|手順と流れを解説

まずは基本的な保険申請の手順と流れを解説していきます。

- step.1 保険会社から申請書類を取り寄せる

- step.2 建物の損害状況を調査する

- step.3 申請書類を保険会社に返送する

- step.4 保険会社による審査

- step.5 認定、入金

これだけ見ると、ものすごく手間がかかりそうに感じるかもしれません。しかし、サポート会社に依頼すれば、あなたがやることはほとんどありませんので、それぞれについてもう少し詳しくご説明します。

step.1 保険会社から申請書類を取り寄せる

最初に、火災保険の申請書類を取り寄せます。

加入している保険会社に電話もしくはWEBで、火災保険の申請をすることを連絡すれば、必要書類を郵送してもらえます。

step.2 建物の損害状況を調査する

実際にどんな損害が出ているのか、建物の調査を行います。

火災保険の申請をするには、損害状況を保険会社に正確に伝える必要があります。

具体的に下記のような書類の提出が必要になります。

・損害を証明する報告書

・損害箇所の写真

・修理に必要な見積書

損害を証明する報告書や修理に必要な見積りの作成は、専門の業者に用意してもらう必要があります。

step.3 申請書類を保険会社に返送する

①と②の書類が揃ったら、書類を保険会社に提出します。

②の書類が準備できたら、申請書類に名前、住所、振込先情報などを記入する程度の内容になっています。

書類の提出が終わったら、火災保険の申請は完了となります。

step.4 保険会社による審査

申請書類が提出されると、保険会社より所定の審査が行われます。

書類の審査だけで済むこともあれば、保険会社の調査員が実際に建物の確認に来ることもあります。

保険会社の調査員から建物の確認が入る場合、現地での受ける質問への対応が必要になりますが、これは②の書類を作ってくれた業者が基本的には対応してくれます。弊社も火災保険の申請サポートを専門としてますが、こういった煩わしい部分はすべて対応させていただいております。

step.5 認定、入金

保険会社の審査が完了し、認定されたら所定の振込先に入金がされます。

入金までの目安は、申請から2〜4週間程度となります。

保険会社も、しっかり審査を行いますので、申請額に対して減額されたり、認定されないこともあります。申請したら必ず保険金がもらえる訳ではありませんのでご注意ください。

火災保険申請の必要書類

契約者が自分で用意する書類

- 保険金請求書

基本的な情報を記載する用紙

・氏名、住所、連絡先

・申請する火災保険の証券番号

・保険金の支払い口座情報など

- 事故内容報告書

被害状況などを記載する用紙

・事故日、事故状況

・修理費用

・事故状況の図面など

※火災保険申請サポートの場合は別途作成してもらえる

業者に用意してもらう書類

- 工事の見積書

修理の内容と費用(材料、工賃、人件費など)

- 物件と被害状況の写真

対象となる物件と被害箇所の写真(災害などで損害の出ている箇所)

火災保険申請の必要書類の書き方

契約者が用意する「保険金請求書」と「事故内容報告書」2種類の書類の書き方を解説していきます。

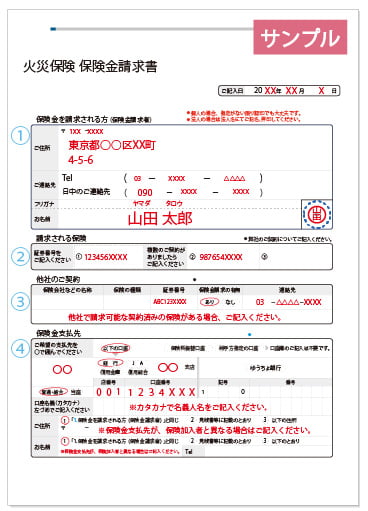

保険金請求書(保険金申請書)の書き方

「保険金請求書」とは、契約者の基本的な情報を記入する書類です。

主に下記①〜④の記載が必要になります。

保険金請求書(保険金申請書)の書面

①保険金を請求される方(被保険者)

火災保険の契約者の「氏名」「住所」「連絡先」を記入します。

氏名の横に押印するのを忘れないように注意しましょう。

②請求される保険

請求される火災保険の証券番号を記入します。

複数加入している場合は、全ての証券番号を記載します。

※証券番号が不明の場合は、保険会社へ問い合わせれば対応してもらえます。

③他社ご契約内容

他の保険会社でも、火災保険を契約をしている場合は記入します。

火災保険は複数加入していても、実際の損害額を上限にしか保険金が支払われません。

そのような場合には、それぞれの保険会社から按分された金額が支払われます。

④保険金支払先

保険会社が保険金を振り込む口座情報を記入します。

「口座番号は右詰めで記入」など、細かい指示に関しては、各保険金請求書をご確認ください。

事故内容報告書の書き方

「事故内容報告書」とは、被害状況を説明する書類です。

主に下記①〜③の記載が必要になります。

事故内容報告書の書面

.jpg)

①事故の内容を記入する

被害が発生した時の状況を、できるだけ詳細に記入します。

根拠なども踏まえて説明する方が望ましいです。入り切らない場合は別紙になっても問題ありません。

自分で根拠の説明が難しい方は、初めから災保険申請サポートへ依頼することをお勧めします。申請のプロが、被害写真や状況説明などの書類を作成してくれるので、簡単に申請することができます。

②被害箇所と修理費用

被害箇所と修理費用を簡単に記入しましょう。

修理費用は業者に見積書を作成してもらい、同じ金額を記入すれば問題ありません。

③事故状況の見取り図

上記の例を参考に簡単に被害の見取り図を記入します。

被害箇所は色を変えたり、方角の記載があると分かりやすくなります。

火災保険申請の2つの注意点

火災保険を申請をする時は、下記のような点に注意しましょう。

- 被害に遭ったらすぐに申請する

- 鑑定人の否定的な言葉に納得しない

被害に遭ったらすぐに申請する

まず最も重要なのが、被害に遭ったらすぐに申請するということです。

「忙しい」「面倒くさい」などの理由で、申請を先延ばしにされる方もおられます。

しかし、被害から時間が経つほど、経年劣化との区別がつきにくくなるため、認められにくくなってしまいます。

鑑定人の否定的な言葉に納得しない

保険申請後に、保険会社から依頼された鑑定人が、現地確認に来ることがあります。

その際に、「かなり経年劣化してますね」などと、否定的な意見を言われても、安易に同意してはいけません。

全て聴取を取られているため、経年劣化を認めたと判断されてしまう可能性があります。

仮に多少の経年劣化があったとしても、最終的な原因が自然災害などで突発的に起こった事故であれば補償対象となります。

鑑定人という肩書に惑わされず、しっかりと理屈を主張することで、結果が変わる可能性も十分に考えられます。

減額や否認された時の3つの対処方法

減額や否認されてしまった時の対処方法3つ

対処法1:追加書類を提出する

まず第一に考えられるのは、追加書類を提出するということです。

再鑑定の依頼をアドバイスする業者もいるようですが、余計に時間がかかるだけであまり意味がありません。基本的に鑑定人が変わっただけで、結果が変わるというのは考えにくく、結果を変えるには技術的な理屈を説明する以外にありません。

対処法2:お客様センターに相談する

事故受付の窓口ではなく、お客様センターに相談する

保険会社も担当者によって対応に差があるケースも多く、たらい回しにされたり、きちんと話を聞いてくれない場合があります。大手損保であれば、基本的に事故受付とは別の窓口があり、そちらに相談することで担当者を変えてもらえたり、円滑に対応してくれる場合があります。

対処法3:そんぽADRセンターに相談する

どうしても納得がいかないという場合には、そんぽADRセンターに相談する

こちらでは、損害保険会社とのトラブルが解決しないという場合には、問題解決に向けて支援してもらうことができます。

自分で(個人)火災保険を申請するのは難しい?

火災保険の申請は、専門知識が必要な部分も多く、全てを自分で行うのは非常に大変です。

- 自分で申請したけど経年劣化と言われた

- 代理店に申請の連絡をしたら急に対応が悪くなった

というように、保険会社は慈善事業ではなく、営利目的で運営されているため、給付金を申請されると利益を圧迫するため、快く思っていないのが本音です。具体的に、自分で申請するのが「難しい理由」と「デメリット」について解説していきます。

事故日や事故原因を証明する必要がある

火災保険の査定は、多くが保険会社から委託された「鑑定人」によって行われます。

この査定によって、結果がほぼ決まる訳ですが、鑑定人は保険会社が報酬を払って調査を行っています。

そのため、鑑定人にとってのお客様は、加入者ではなく保険会社となる訳です。

この状況で、鑑定人が中立な立場であると考えるのは不自然です。

実際に「経年劣化してますね」などと、否定的なことを言われるのは珍しくないため、そのことを前提に準備をしておく方がいいでしょう。単純に「台風被害です」「経年劣化ではありません」だけでは、状況的に余程の信憑性がない限り聞き入れてもらえません。

加入者は自分で鑑定人に対して、下記のような内容を理屈で説明する必要があります。

- なぜこの事故日なのか

- なぜ事故原因が◯◯(風災など)なのか

大多数の加入者が、このような根拠の説明などできるのでしょうか?

つまり、火災保険の申請は、多くの場合で加入者側が非常に不利な状況にあると言えるでしょう。

工事とセットの契約になる

「自分で申請=リフォーム会社へ依頼」ということになると思います。

その場合、基本的に工事契約が前提となるため、下記のようなデメリットが考えられます。

- 給付金は全額工事に使われる(使い道が選べない)

- 給付金が下りない時に追加費用や違約金がかかる

それぞれについて解説していきます。

給付金は全額工事に使われる(使い道が選べない)

本来、受け取った給付金の使い道は自由です。必ず修理やリフォームに使う必要はなく、自由に選ぶことができます。

しかし、リフォーム会社へ依頼した場合は、基本的に工事契約がセットになっています。

そのため、給付金は全額工事に使われるため、自分で使い道を選ぶことはできません。

特に保険工事というのは、通常より高い見積もりを提示されることもあるため注意が必要です。

給付金が下りない時に追加費用や違約金がかかる

火災保険は「申請金額=認定金額」とは限りません。

例)100万円申請しても、減額されて30万円の支払いetc

つまり、工事とセットの契約の場合、想定していた給付金が認められなかった場合に、追加費用が発生する可能性があります。

また、キャンセルすると、高額な違約金を請求されるなどのトラブルも起こっています。

火災保険の申請と工事は別で考える

2. 建物の修理と火災保険の申請は分けて考えるべき

「修理業者かリフォーム会社に損害箇所を見てもらえばいい」と思うかもしれませんが、それもちょっと待ってください。

理由

修理やリフォームの会社は建物には詳しいが、保険に対してはそこまで詳しくない

修理に必要な見積りを出して、申請したとします。しかし、保険会社も営利企業である以上、なるべく多くのお金は出したくないのが本音です。

ここで、保険金が見積額から減額されるようなことが起こると、修理に必要なお金が足りなくなり、自費での修理を求められることになります。

火災保険の申請には「火災保険申請をサポートしてくれる専門の業者」がいます。

この業者は、台風などで損害を受けた建物の修理に必要な保険料をなるべく多く引き出すノウハウと経験を持っています。

台風などで被災されてしまうと、家の修理以外にも生活の立て直しにはお金が必要になります。

なので、一手間かかりますが、「家の修理」と「火災保険の申請」は分けて考えた方が得になる可能性が高くなります。

| 良い点 | 悪い点 | |

|---|---|---|

| 修理業者 | ・見積りから工事までを一貫して依頼できる | ・保険への知識が低い→保険金のみで賄えない可能性あり(自費が必要になる) |

| 保険申請サポート | ・保険の知識が多い→申請から受取までスムーズ・建物の調査力が高い→保険申請のプロなので可能な限り保険金を引き出してくれる | ・同時に工事の依頼ができない |

火災保険申請の詐欺(違法)業者に注意

上記の通り、給付金の申請には火災保険申請サポートの活用がお勧めです。

しかし中には、虚偽の申告をしたり、嘘の実績で集客している悪質な業者も増えています。

そのような業者は、下記のような特徴があるため注意が必要です。

- 手数料が高すぎる(40%以上)

- HPがない(情報が極端に少ない)

- 訪問営業やテレアポをしている業者

- 工事契約がセットの業者

それ以外にも、火災保険の申請は業者によってスキルに大きく差があるため、どこを選ぶか見極めが必要です。

信頼性と実績のある業者へ頼むようにしましょう。

よくある火災保険の申請事例を紹介

火災保険でよくある被害の申請事例をご紹介していきます。

敢えて分かりやすい写真を選んでいますが、実際にはもっと軽微な被害でも対象となることが多いです。

被害の大小よりも、事故原因や突発的に起こった被害なのかが重要になります。

風災(台風)による申請事例

風災は火災保険の申請件数の中で最も多い被害です。

台風などの影響で、普段目につきにくい部分に被害が起こりやすいです。

風災による屋根材の浮き・割れ

風災による瓦の浮き

飛来物による瓦の割れ

風災による棟板金の浮き・雨漏り

風災による瓦の浮き

上記、瓦が浮いたことによって雨漏りが発生

風災による軒天の破損

風災による軒天の外れ

風災によるカーポートの破損

風災によるカーポートの破損

雪災による申請事例

雪災も申請件数が非常に多い被害です。特に雨樋などに被害が出ることが多く、雪の多い地域だけでなく、関東や九州などでもよく見られます。

雪災による雨樋の破損

雪の重みによって雨樋が外側に開いている

氷柱の落下による庇の破損

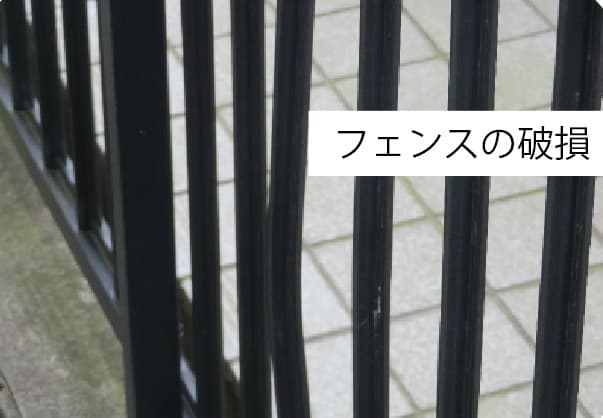

外部からの衝突による申請事例

火災保険は風災や雪災などの自然災害だけの補償ではなく、補償内容にもよりますが、自分や家族の不注意で破損したものや、第三者による突発的に起こった事故なども対象となります。

車両衝突によるフェンスの破損

汚損破損による申請事例

自分や家族の不注意で壊してしまったり、突発的に起こった事故が対象となります。主に室内の被害などで申請するケースが多いです。

①子供がボールをぶつけてドアが破損

②家具の移動中にぶつけてクロスの破損

まとめ:

今回は、火災保険の給付金について詳しく解説しました。火災保険は非常に多くの被害が補償対象となりますが、詳しい補償内容を知らずに、まだまだ多くの方が申請漏れの状態となっています。

特に築10年以上であれば、大多数の物件で何らかの被害が見つかっており、100万円以上の給付金がもらえるケースも珍しくありません。そのため、まだ火災保険を使ったことがないという方は、ぜひ一度、専門業者へ調査を依頼されることをお勧めします。

火災保険申請サポートなら火災保険申請サポートナビ

コメント